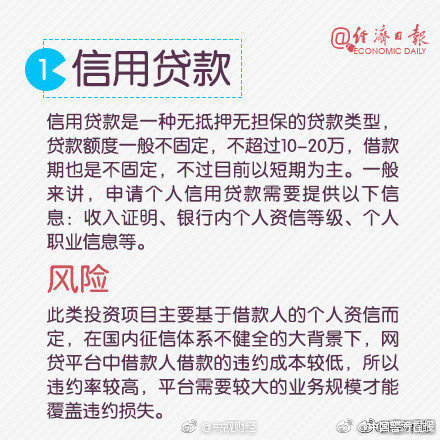

大摩发布研究报告称,大摩予(00425)“增持”评级,予敏相信股价在未来15天内会上涨;预计2022年下半年收入和纯利有望实现30%同比增长,实集目标价28港元,团增因该股最近有所回落,持评使短期估值更具吸引力。港元在稳固的大摩订单积压、内容价值机会,予敏以及材料成本的实集良性趋势下,该行认为2023年公司的团增运营将持续复苏。

持评百科

大摩发布研究报告称,予00425)“增持”评级,相信股价在未来15天内会上涨;预计2022年下半年收入和纯利有望实现30%同比增长,目标价28港元,因该股最近有所回落,使短期估值更具吸引力。在稳固的订

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

相关文章

相关文章-

今年已有近50城放松楼市限购 需求端宽松政策加速出台

2025-07-05 16:45

-

巨子生物港股上市:市值265亿港元 高瓴与薇娅老公是股东

2025-07-05 15:32

-

报告:过去十年中国人均消费品进口额增近1倍,促进口政策发挥积极作用

2025-07-05 15:12

-

医托在长沙公立医院诱骗患者,涉事门诊部否认,被暗访记者现场“打脸”

2025-07-05 14:38

网友点评

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们

关注微信公众号,了解最新精彩内容